目次

実施の背景

本調査は、障がい者の収入や資産運用に加え、日頃のお金の使い方や困りごとについて、アンケートを実施し、障がいが個々の経済事情にどう影響を与えているのかを明らかにすることを目的として実施しました。

調査対象者

全国の「Co-Co Life☆女子部」サポーターおよび読者

調査方法

インターネット調査

調査期間

2019/3/29~5/15

有効回答者数:115名

調査結果サマリー

●年収レンジは100~200万円が最多で25.2%。年収ゼロも17.3%。

●何らかの形で金銭的な援助を受けているのは48.2%、最多は「母親から」が42.1%。

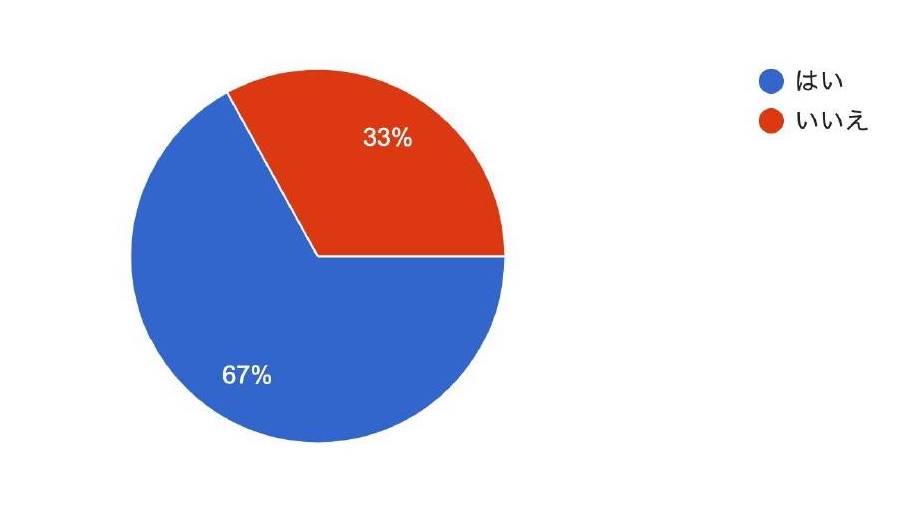

●障害年金をもらっているのは67%。

詳細

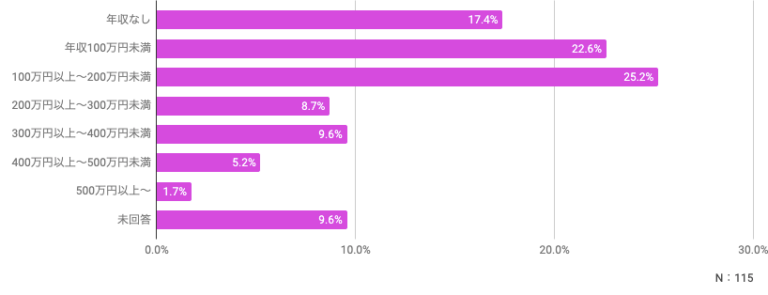

■あなたの年収(手取り)はいくらですか?(115件の回答)

・一番多かったのは100~200万円で25.2%。26人

・年収ゼロも17.4%。20人

・年収が一番多かった人は800万円。

・平均値は約150万円。

■収入に不満はありますか?(109件の回答)

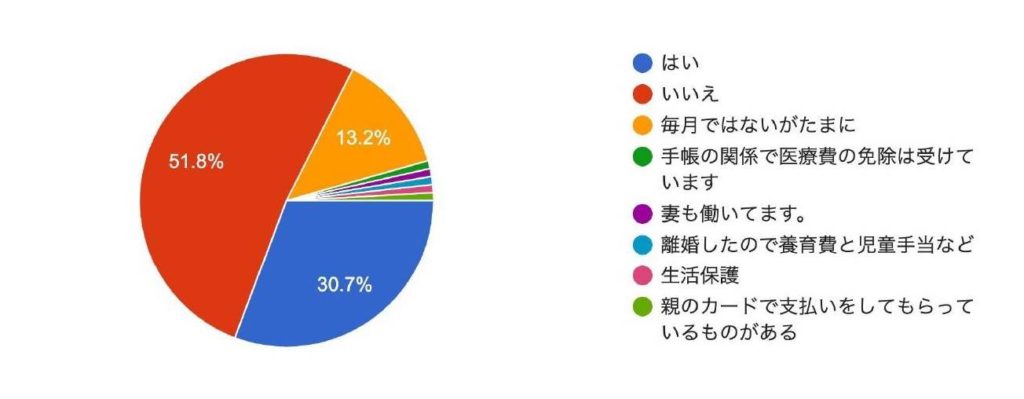

■毎月、金銭的な援助を誰かからしてもらっていますか?(114件の回答)

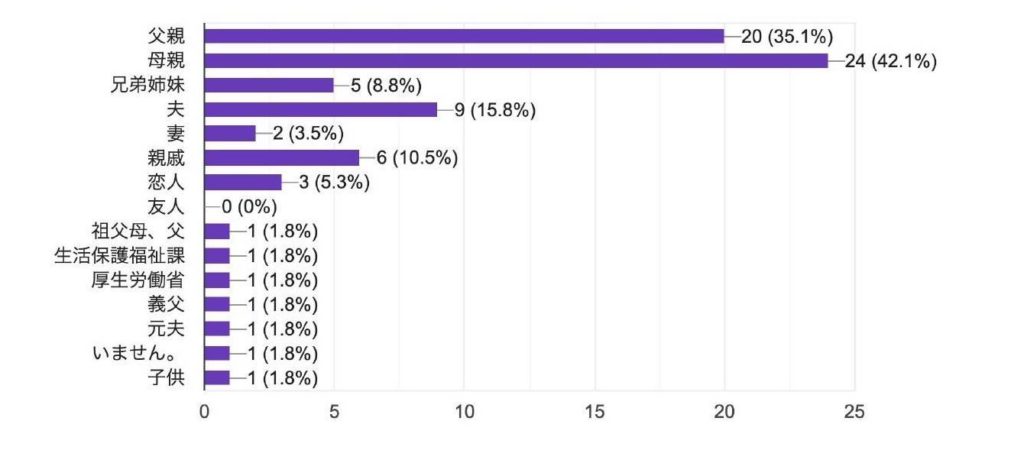

■金銭的な援助をしてくれる人は誰ですか?複数回答可(57件の回答)

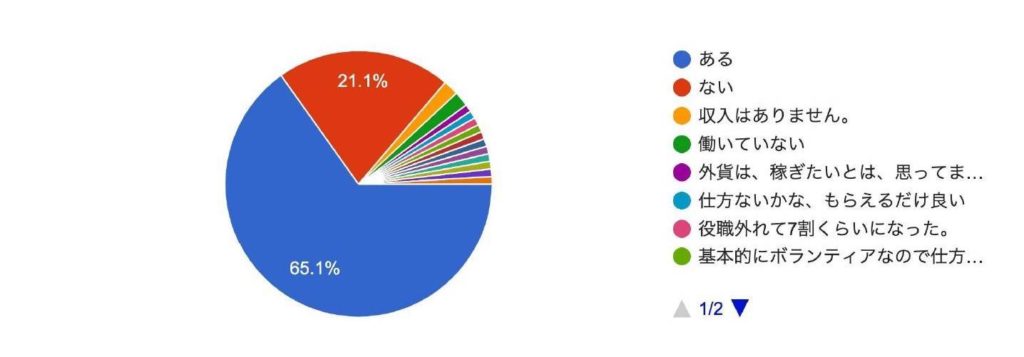

■障害年金はもらっていますか?(115件の回答)

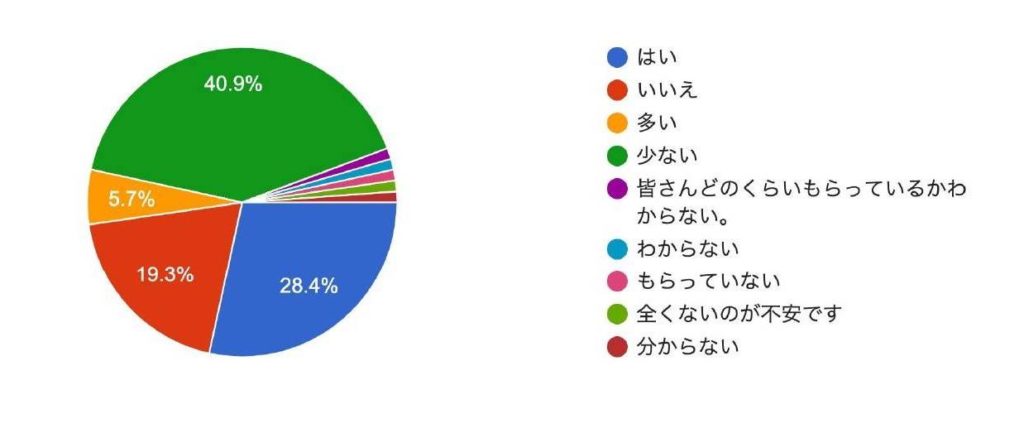

■補助金や手当などの金額は適切だと思いますか?(88件の回答)

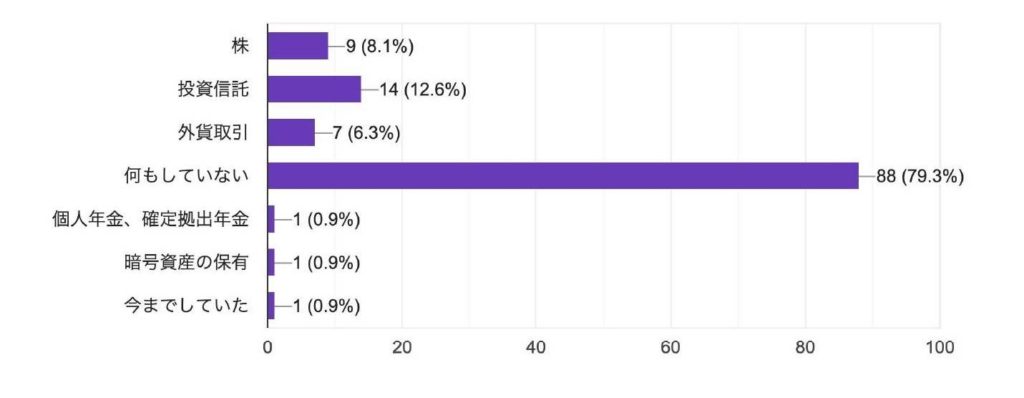

■資産運用(株、投資信託、外貨取引など)はしていますか?(111件の回答)

■健康維持や病気の症状緩和のために、自分にはこの費用は必要経費なのだというものがあれば教えてください。(自由回答)

・カイロプラクティックへの通院(反り腰の治療のため)、 静かなお店で食事するためのお金(気晴らしも兼ねての外食だが、聴覚過敏があり、安いファミレスやバイキングなど安いお店に行くとうるさいので食事にならない。静かなお店を選ぼうとすればその分お金はかかる)。

・医療費がとにかく、かかります。血圧や、痙攣(けいれん)の薬、MRIの費用、今は体質改善のために、オーストラリア産のハチミツを購入してます。血圧が上がらないように、減塩の調味料、コレステロール値にも気にかけて、砂糖を糖質カットされた「ラカント」に切り替えてます。足に麻痺が残って、毎日マッサージ機具を使って、リラクゼーションしています。

・外出時のタクシー代。

・アレルギーがあるため、何でも食べられるわけでもないので、物を選んで食べなければならない。

そのため、どうしても普通の人よりも高価なものとなってしまう(これは病発症後で、さらにどんどん悪化していっていき、食べられるものの幅も狭くなる一方だったので、自分自身も家族も大変であった)。

家族は何でも食べられるからと言って最小限に食費を節約して、いつも私に食費をかけてくれているのを見るのを見ると嫌な気持ちになるし、同じものを食べられないと言うのも罪悪感で仕方がない。

ですが、これは一番の生きるための経費ということです。

・今「脳卒中友の会」へ所属してますが、非営利団体なので、自分達が持ち出しています。台所事情は非情に厳しいですが、同じ病を持つ人達との交流は、どんなリハビリにも勝るものがあり、できるだけ、寄付はしたいと考えてます。その軽費が必要です。

・補食(ブドウ糖)代。毎回を合計すると意外と金額かかります。

レスキュー用の医療機器などが多くて、荷物が重たいので、カバン代(リュックサックジプシーです)。

・紙おむつは必須。

■お金に関する、困っていることや、悩んでいることがあれば教えてください。(自由回答)

【仕事について】

・就職先がないので困っています。年金額をあげて欲しい。

・私は脳出血を発症してしまい、まさか、こんな事になるとは、思ってなかったので、専門学生時代に、奨学金を借りてしまい、今は、働けないので一年毎に、返済の猶予を貰ってます。またてんかん発作が起きてしまい、免許の更新も、公安委員会から、更新するか否かの回答待ちです。免許が貰えなかったら運転ができず、前のように稼ぐ事は到底無理なのに、医療費はかかるし、奨学金も返さないといけないし。歩けるので、半端に障がいがあっても、障害年金も申請できません。高次機能障がいは、目に見えない障がいなので、なかなかわかって貰えずつらいです。

・毎月、赤字で、貯金がどんどん減っている。いつまで働けるか分からないので、働けなくなったときの収入が不安。

・体調に左右されるから、4月からまた無職で、常に収入が不安定。

・給料が少ない。切り詰めても値上げばかりでやっていけない。

・仕事には不満はないけど、副業禁止なのが痛い。特に私は生活に支障のない難病指定の身体障害なので年金が貰えないためいつもカツカツ(娯楽を減らせばいい話なのですが)。

・子供が成人すると手当や年金が減ることになるので、それまでにある程度、老後の蓄えをしないといけないと思っています。子供が小学校に上がれば私も仕事をしたいですが、職につけるか不安です。主人の収入に頼っているので、万が一主人に何かあった場合の不安があります。

・田舎であるために、障がい者雇用の企業が少なく設備も整っていない。冬になれば雪が積もるので、出かけることも難しい。引きこもりになりたいわけでも、人と関わりたいわけでもなく、安全面や活動面でも在宅ワークでの作業をし収入を得たいのだが難しい。だからこそ、ブログやYouTubeなどオンライン上で自分へのファンづくりをし、それを収入に繋げている。まだ、受傷して一年経っていないが、保険や補助で賄う以外でかかる費用が多くあると感じている。

・障がいがあるため職種に制限があり、なかなか働くことができない。

・安定した収入ではないので、将来が不安。働けなくなるかもしれないから、本当に必要な方に国はもっと補助するべきだとおもいます。

・現在の収入では生活がままならず、貯金を切り崩している状況である。障害年金申請を検討しているが、手続きが煩雑で体調的に達成するかわからない。仕事を増やすことは、易疲労性(いひろうせい)も強く、難しい。

・作業所の工賃では、自由に使えるお金や貯金に回せず、将来が不安。精神的な負担も大きい。

・昇給しない。貯金がすくない。

・収入を増やすため、副業を探しているが、なかなか見つからない。

・年金と合わせれば自分で稼ぐのは手取り250万でよいのだが、体力・体調に見合った仕事が見つからない。

・この先仕事ができそうもない。親が死んだらどうしよう?

・お給料が少ないのでキャッシングをしている。増えすぎて困っている。

・一般企業に再就職し自活したいのですが、私が実家にいたほうが障がい者がいる世帯ということで様々な控除があるため、両親に反対されます。このあたりを皆さんはどう説得しているのでしょうか?

【年金・補助金について】

・主な収入が障害年金のため、ローンや借入ができない、クレジットカードを作れない。

(そう言ったこともあり、キャッシュレス化は大反対。プリペイド型のクレジットカードは持っているけど、結局、現金払いと大差ない)。

・年金の支給が2ヶ月に一度なのがキツい。1ヶ月に一度であれば、急な出費にも対応し易くなるのに。

・障がいの級が高いと手当があるが、級が低いと手当がない。仕事は障がい者枠だと時給扱いで正規の仕事がない。

・障害年金だけでは、苦しくて。自由に使えるお金が欲しいです。

・補助金等、所得制限があり、もらえないことが多いです。障がいがあるがゆえに出さないといけない費用は、所得関わらず、やはり補助していただきたいです。

・次の障害年金が通らなかった場合を考えると、怖い。 障がい者枠のパート勤務なので、ボーナスがない。月9万円では暮らしていけない。

・小児の指定難病で大人も同じ症状で治らないのにも関わらず、大人では適用されず、障害年金や、補助金がないので困っている。歩けなくなった時にどう生活すればいいのか、不安でしかたがない。今は4級だが、進行性なので変わる可能性が大きい。

・障害年金もいつ打ち切られるか分かりません(1型糖尿病の仲間は、現に続々と支給を打ち切られています)。働きたいのに思うように働けず、継続就労支援B型事業所にはたまに行くけれども、賃金やすくて、とてもじゃないけど収入とは言えない。医療費が高すぎるが、医療費を節約することは1型糖尿病にとって自殺行為なのでそれもできない。貯金を切り崩して生活しているため、もうすぐ貯金がなくなります。早く働かないとというのと、それで体調を崩してしまうというのの、悪循環を繰り返しています。

【医療費について】

・兵庫県は、医療費が無料ではないので、重度の方などはたくさん病院行くためお金かかる。介護保険サービスは、若い障がい者ではレンタルないがないので自腹購入が多い。

・今は固定資産税とか、親に払ってもらっていますけど、近い将来、税金のことが凄く心配です。あとは精神疾患でも入れる保険が2018年の8月にできたので入りましたけど、月7,000円くらい払っているし、1回でも払えなかったらすぐに解約させられるのでちょっと不満です。免除の医療費は本当に助かっていますが、病院を使わざるを得ない自分をどう改善したらよいのかわかりません。

・自分の病院代はせめて自分で稼ぎたい。

・難病ですが国や地方自治体の難病助成対象外のため、数年に一度の手術費用を確保しておかなければならない不安があります。また、運転免許を維持するのに半年ごとに診断書を提出する必要があり、ペーパードライバーですが返納する気にはなれず、毎年、診断書費用がかかることにもモヤモヤしています。

【生活サポート、生活用品などの購入について】

・車や車いすの購入、及びヘルパー代がかかる。

・ストーマ(人工肛門や人工膀胱)用品。これは無いと生活できません。これをケチることはできず、節約することは不可能です。補助金はとても少ないため、もっと補助してほしいと切に願います。車いすや装具など、必要であっても、補助金が少なく、もう少し良いものをと考えておられても諦めておられる方は多いと思います。皆様の税金だと分かっていますが、私たちも税金をきちんと納めています。もう少しで良いので、必要不可欠でありケチることが不可能なところを補助していただけたらなと願います。

・介護サービス利用料が高い。

【医療保険について】

・病気になってから、保険を手厚くしたいけど、月どれくらいかけるのが適切なのか悩みます。

・進行性の障がいのため保険に入れないこと。成人してから40歳のいままで入院した事はないけど、入院保険入れたら毎月の負担が違うはず。いいなと、軽度の障がいの友達から保険の話を聞いて、変に憧れてしまうw

【貯金・お金の使い道について】

・なかなか貯金ができず、将来が不安。

・貯金しなきゃならない気持ちがなかなか出なくて、思うように貯金できない。

・銀行へ足を運べないので残高を確認できず、自分に今、いくら使えるお金があるのかわからない。

・毎月、外食がどうしても多くなってしまい、家計のやりくりに頭を悩ませています。

・自由に使えるお金が少ないため、かなり厳選して使っている。今の我が家の経済では、それ以上捻出することは難しいが、もう少し欲しいなぁ。

・金銭感覚があまりないことが心配。

・専業主婦になった人に聞いてみたいけれど、自分で働いていた時と、結婚してからと、どっちがお金が貯まるか、知りたい! あと、今、金利がいい機関ってどこなんだろうって思います、貯金するにも、定期がいいのか? 銀行、郵便局がいいのか?って。

・お金の使い方に、困ってます。ストレスで使ってしまうから。

・できるだけお金を使いたくありません。

【貧困への不安】

・自宅の屋根が台風で喪失し、もう食費もおむつ代もミルク代もなく、通院を停止して4ヶ月。免疫抑制剤もなくなり、死ぬのが先か、生活を立て直すのが先か。

【相談できる人がいない不安】

・資産運用などのセミナーに参加してみたいが、ろうのため、手話通訳を派遣依頼しにくい。個人的にフィナンシャルプランナーさんと有料相談したが、幅広い話を聞くことが難しいと感じている。

・税金など、障がい者が気楽に相談できる人(税理士)や場所が欲しいです。

【知識・経験不足から来る漠然とした不安】

・今は夫が元気だからなんとかなっているけど、これで夫も倒れてしまったらどうなるかと不安。

・このままでは将来、暮らせないのではないかと不安に思っています。

・将来、何歳まで生きて、どれくらいお金が必要になってくるのか? 何歳まで働いて年金をもらったらいいかな? 専業主婦になるより、自分で働いたほうがお金貯めるのは早いかなって最近思う! みんなどうなんだろう?

・株価が下がり過ぎ!

・iDeCo (イデコ)など、本当に必要なのか? 実用的なのか? わからない。将来的にもっと今より障がいが重くなる事を考えると、働けなくなってからのお金はどれくらい必要なのか? 分からない。まさか、脳卒中に倒れて、働けない日が来るとは考えていなかったので、元気な時に借りた、専門学校へ行くための、奨学金の返済に悩んでます。

【不安は感じない】

・今は悩んでいることは特にない。以前は漠然とした不安があったので、ファイナンシャルプランナー2級の講座を受講して勉強したら、不安は軽減した気がする。漠然としているから不安になるのだと思う。

・今は援助を受けているが、なくなると困るので、自分でも稼げるよう勉強中です。

・今年あん摩マッサージ指圧師になったので、鍼灸院で頑張って稼ごうと思います。最初はそう上手くいかないと思いますが、誠心誠意努めています! 精進あるのみ!

【Co-Co Life調査部 長谷ゆう(調査員)の分析】

多くの障がい者が、働く場所がない、働いていたとしても収入が低い、医療費がかかる、ということでお金に困っている厳しい現実が浮き彫りとなりました。年収レンジは100万~200万円が最多で25.2%、年収ゼロも17.3%。平均値は約150万円。65.1%が「収入に不満」と回答しています。48.2%が家族などから何らかの形で金銭的な援助を受けています。

一方で、国税庁によると平成29年の日本人の平均給与は432万円(男性532万円、女性287万円)。障がい者と健常者の収入格差の深刻さが現れています。

障がいのない人は「障がい者は障害年金をもらっている」と思い込んでいることが多いかもしれませんが、現実に障害年金をもらっている障がい者は67%。当事者からの切実な声が多く上がっていますが、障害年金や諸手当はセンシティブな問題で、今後どうなっていくかは不透明です。

資産運用は「何もしていない」と答えた回答者が79.3%でした。対して、何らかの資産運用を「している」と答えた回答者の保有する資産の種類は、株が8.1%、投資信託が12.6%、外貨取引6.3%、それぞれ確認できました。暗号資産(仮想通貨)も1人いました。「している」と答えた回答者は「していない」と答えた回答者に比べて、貯金額が高い傾向も見られました。

意外に見落とされがちですが、障がい者は外に出ること(旅行、レジャー、スポーツなど)を障がいが理由(物理的ハンディ)ではなく、お金がかかる(経済的ハンディ)からあきらめる、ということもありえます。明らかに経済的ハンディキャップの解消が一層重要です。

日本の人口約1億2,600万人のうち障がい者は7.4%(平成30年版障害者白書)

とされていますが、実雇用者は約43万人(厚生労働省による2018年のデータ)、労働年齢にある障がい者の就業率は13%にとどまっています。

障がい者が家族や国の税金に依存するより、労働市場に参加し、経済力を持ち、消費をすること、日本経済にとってもプラスになるのは間違いありません。

それには障がい者と企業の相互理解が不可欠です。また障がい者が資産運用をしておくと、経済的にゆとりができるだけでなく、万が一働けなくなった場合の対応もしやすくなるでしょう。一方で、それでも就労が難しい層が「親亡きあと」をイメージできない状況をいかに打開していくかということも大きなテーマです。